연말정산 환급 많이 받는 법으로 노후 대비까지

세액공제 115만원까지 환급

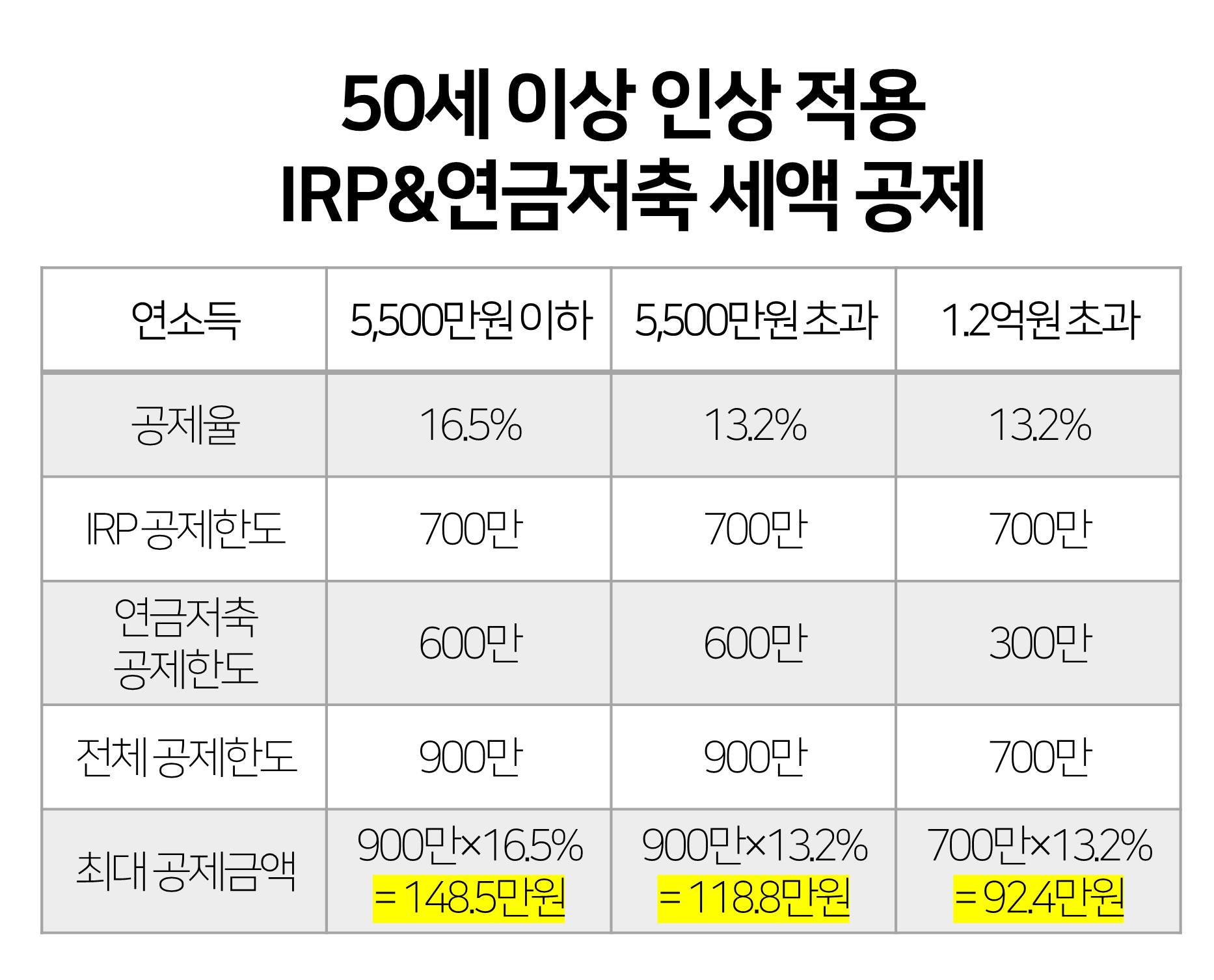

IRP는 '분리할 수 없는 퇴직연금'의 약자로 회사의 퇴직금과 별도로 지급됩니다. 연간 최대 1,800만 원까지 투자할 수 있습니다. 16.5%의 세액공제와 700만원의 세액공제를 제공하여 연말까지 최대 1,155,000원까지 환급받을 수 있습니다.

IRP 및 연금 저축은 최대 한도까지 세금 공제가 가능합니다. 즉, 매년 700만원을 적립하면 연말에 연간 연금 전액을 환급받을 수 있습니다. 여기에 IRP와 연금저축을 합치면 연간 900만원으로 계좌를 채울 수 있다. 이 자금 조합은 면세되며 매년 연말에 큰 금액을 인출할 수 있습니다.

환급은 허용되는 최대 금액까지 부분적으로 적용됩니다. 다양한 소득 수준은 납세자가 받을 수 있는 금액에 영향을 미칩니다.

예를 들어 소득이 5500만원 이상일 경우 최대 92만4000원까지 환급받을 수 있습니다. 다만, 종합금융소득세 비과세 대상이 아닌 50세 이상인 경우 소득이 1억 2,000만원 이하는 148만 5,000원까지 환급받을 수 있습니다.

특정 사항이 중소기업에 적용된다는 점을 아는 것이 중요합니다. 이것이 가능한 한 빨리 등록해야 하는 이유입니다.

참고 영상 시청: https://youtu.be/3dHlJKvzK7o

노후대비

한국은 OECD 국가 중 노인빈곤율이 가장 높습니다. 국가 차원에서 퇴직 준비를 지원하기 위해 급여를 사용하기 때문입니다.

IRP 및 연금 저축은 조기 퇴직 가능성을 최소화하는 특정 목표를 달성하는 데 사용됩니다. 55세 이전에 은퇴해야 하는 경우 받은 세금 공제를 청구할 수 없습니다. 또한 파산하거나 외국으로 이주하거나 사망해야 합니다. 이는 엄격한 조건을 충족해야 하기 때문입니다.

금융 앱을 통해 가입할 때 회사마다 다른 구독을 제공합니다. IRP에 가입할 때 보험 회사, 은행 및 증권 회사는 다른 상품을 제공한다는 점에 유의하십시오. 또한 구독료는 회사마다 다릅니다. 또한 브로커 IRP가 포함된 ETF 투자를 고려하십시오.

저축은행 정기예금 금리 순위 2022년 11월 1주

저축은행 정기예금 금리 순위 2022년 11월 1주 전주 대비 저축은행 정기예금 최고금리는 0.40% 내렸습니다. 이는 11월 1일이 이자율 6.10% 이후 24개월이 되는 날이기 때문입니다. 다음으로 높은 금리

hansbizflow.doldori.com

'금융' 카테고리의 다른 글

| 개인파산과 개인회생, 재정적 어려움에서 벗어나는 법적 절차 (신청자격과 장단점) (0) | 2024.06.15 |

|---|---|

| 청년우대형 주택청약종합저축, '저금리에 맞선 청년의 선택' (0) | 2023.11.07 |

| 신협 정기예금 금리 가입방법 및 후기 (0) | 2022.11.11 |

| 예금금리 가장 높은곳 가입기간 최소 6개월에 금리 6% 조건 없음 (0) | 2022.11.11 |

| 저축은행 정기예금 금리 순위 2022년 11월 1주 (0) | 2022.11.07 |